春立医疗IPO遭遇集采“拧水分”:主打产品“低成本、高售价”遭质疑

2021-01-18 15:16:32 来源: 中国网财经

拟谋取“A+H”资本格局的北京市春立正达医疗器械股份有限公司(“春立医疗”)申请科创板IPO上市,近日获上交所受理。资料显示,春立医疗专注于骨科医疗器械的研发、生产和销售,公司此前已于2015年赴港上市。

就在春立医疗筹划回A之际,2020年11月,国家高值医用耗材全国集采开响“第一枪”,集采中选的冠脉支架平均价格从1.3万元降到了700元左右,降幅超九成。

与此同时, 有媒体报道指出,春立医疗出厂价1390元/件的关节假体器械,成本价还不到420元/件,而该产品出厂后,经过层层转手进入医院,最便宜的金属关节假体售价2到3万,陶瓷关节售价6到8万,而10万左右的高值产品也不罕见。

主打产品“低成本、高售价”遭质疑

资料显示,春立医疗主要产品为关节假体产品及脊柱类植入产品,其中关节假体产品涵盖髋、膝、肩、肘四大人体关节。

公司实控人为史春宝、岳术俊夫妇。本次发行前,史春宝直接持有公司1.14亿股内资股股份(占股份总数的32.87%);岳术俊直接持有公司9544.79万股内资股股份(占股份总数的27.6%)。史春宝和岳术俊夫妇合计直接持有公司2.09亿股股份(占股份总数的60.47%),为公司共同控股股东。

据招股书(申报稿)披露,2017年至2019年,春立医疗的营收逐年快速增长:2017年至2019年,春立医疗的营收分别为3.00亿元、4.98亿元、8.55亿元,同比增速分别为44.43%、65.80%、71.78%。但是,2020年上半年,春立医疗的营收增速开始放缓,同比增速降至8.49%。

对此,春立医疗称,未来公司存在因宏观经济环境变化、疫情反复、产品市场竞争加剧以及公司内部管理不善导致未能有效拓展销售渠道、提升市场占有率或推进研发项目的可能。上述情况可能导致公司营业收入增速下降或出现一定程度的波动。

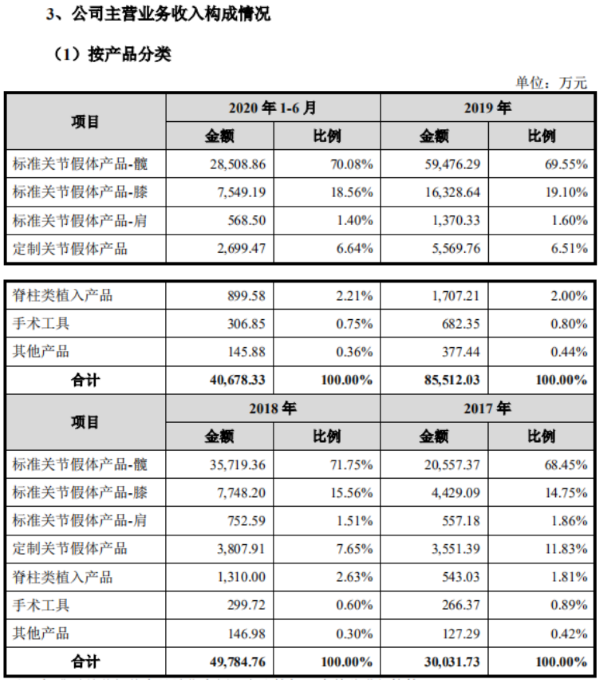

2017年至2020年上半年,在上述营收中,关节假体产品收入金额占各期主营业务收入的比例分别为 96.88%、96.47%、96.76%、96.68%,是春立医疗盈利的主要来源,其中,“标准髋关节假体产品”收入占主营业务收入比例最高。

数据显示,2017年至2020年上半年,春立医疗“标准髋关节假体产品”的收入分别为2.06亿元、3.57亿元、5.95亿元、2.85亿元,占主营业务收入的比例分别为68.45%、71.75%、69.55%、70.08%。

来源:招股书

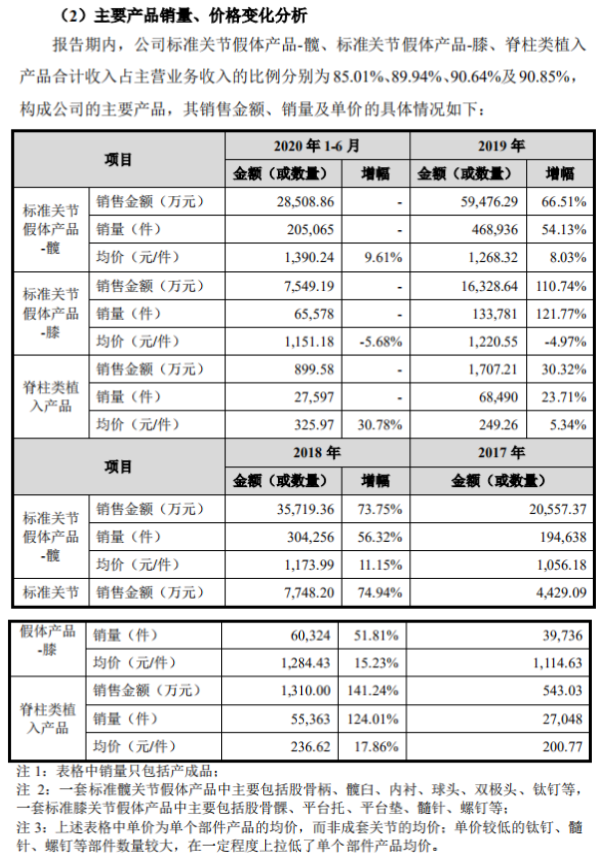

值得注意的是,作为春立医疗的主要产品,“标准髋关节假体产品”、“脊柱类植入产品”近年来的销售均价持续增加。

数据显示,2017年至2019年,“标准髋关节假体产品”的均价分别为1056.18元/件、1173.99元/件、1268.32元/件,2018年较2017年均价增幅为11.15%,2019年较2018年均价增幅为8.03%。2020年上半年“标准髋关节假体产品”的均价增至1390.24元/件,增幅为9.61%。

“脊柱类植入产品”在2017年的均价为200.77元/件,2020年上半年,该产品的均价已增至325.97元/件。

来源:招股书

对于主要产品均价整体呈上涨趋势,春立医疗表示,一是重视产品研发改造,完善产品质量,优化产品性能,且2018年以来价格较高的陶瓷类产品占比增加;其次,公司两票制经销模式、配送商模式及直销模式下的收入不断增长,此三类模式下公司产品售价较高。在两票制经销及配送商模式下,传统经销商的部分职能由公司另行聘请的销售服务商完成,因此公司定价较传统经销模式更高。另外,在直销模式下,公司直接与医院客户合作,产品售价为各省份的终端医院指导价格,相对经销价格更高。

但是对于春立医疗产品价格不断上涨的原因,业界并不认可。有报道指出,春立医疗出厂价1390元/件的“标准髋关节假体产品”成本价不到420元/件。关节假体出厂后,经过层层经销转手进入医院,最低层次的金属关节假体在2万到3万,稍好一点的陶瓷关节在6到8万,更好的10万也不罕见。这些暴利的重压则由患者及其家庭承担。

对此质疑,中国网财经致函春立医疗,截至发稿,尚未收到任何回复。

“市场开拓费用”占同期销售费用比例始终超70%

此次春立医疗拟登陆科创板,谋取“A+H”资本格局,其主要原因之一是急需摆脱供应商依赖症。

招股书显示,2017年至2020上半年,公司向第一大供应商CeramTecGmbH采购金额分别为1407.62万元、5541.79万元、8975.08万元、4110.34万元,占当期采购总额比例分别为19.64%、28.15%、26.79%、38.83%,占比较高。

另外,春立医疗的境内销售模式主要依赖于传统经销模式。数据显示,2017年至2019年,春立医疗传统经销模式收入分别占当期主营业务收入的81.59%、80.93%、77.06%。2020年上半年,在春立医疗主营业务收入中,传统经销模式占74.46%,两票制经销模式占6.42%,直销模式占比7.20%。

春立医疗在招股书透露,随着“两票制”、“带量采购”等政策的推广范围不断扩大,未来公司传统经销模式的收入占比或将逐年降低,若公司不能及时适应销售模式的变动,具备销售模式的转变能力,将面临销售渠道受阻和客户流失的风险。

值得注意的是,近年来,春立医疗并未停止在销售费用方面的加持。

数据显示,2017年至2020年上半年,春立医疗的销售费用分别为0.90亿元、1.42亿元、2.24亿元、1.03亿元,销售费用整体上呈增长态势。上述期间,销售费用占同期营收的比例分别为29.89%、28.61%、26.17%、25.40%,该比例虽整体处于下降趋势,但仍始终占据当期营收超25%的比例。

记者梳理发现,在上述期间的销售费用中,市场开拓费用逐年递增,且始终占比超70%。数据显示,2017年至2020年上半年,市场开拓费用分别为0.63亿元、1.17亿元、1.66亿元、0.76亿元,数额逐年增长,占当期销售费用比例分别为70.55%、82.27%、74.27%、73.41%。(记者 牛荷)

为您推荐

精彩放送

热门文章

-

商贷转公积金贷款要多久?公积金贷款和商贷差多少?

-

股票被强平还有本金吗?股票分红前买入划算吗?

-

买了股票就是股东吗?买了股票怎么分红?

-

银行理财亏损会涨回来吗?理财亏了几十万能要回来吗?

-

底部缩量下跌意味着什么意思?缩量为什么会上涨?

-

浙江:近期新冠病毒感染病例数日增约百万 预计1月将进入高峰平台期

-

广州迎来2023年首个早高峰 多个地铁站点实行客流控制

-

南财研选快讯丨平安证券:物管发展持续改善,板块估值有望修复

-

国家绿色优质农产品产业联盟成立,实现“五个一”战略目标

-

专家:人民币汇率双向浮动、弹性增强 调节国际收支的自动稳定器作用更加明显

-

天天微速讯:元旦假期北京黄金消费市场:品牌黄金珠宝商优惠力度大 引发抢购潮

-

“数字经济”频频现身券商报告 三大细分领域有望成为2023年投资亮点

精彩图片

-

成本大减!新一轮的旗舰大战也将在即将到来的9月正式拉开帷幕

-

博览会开幕 中国首款具有自主知识产权的国产通用型科学计算软件正式发布

-

技术下降!Intel独立显卡驱动一次评测就发现43个Bug

-

高性能的台式机彻底告别“光污染” 雷克沙推出简洁纯白外观设计

-

韩国媒体率先报道:三星电子236层NAND闪存预计年内开始生产 市场竞争更激烈

-

新科技!苹果正在积极研发某种形式的AR/VR头显或智能眼镜

-

谷歌测试开展新功能 向用户展示哪些云流媒体服务拥有特定的视频游戏

-

支付宝积极响应国家为小微降费的政策号召 一年降费让利近80亿

-

京东汽车就与浦林成山旗下新能源车轮胎品牌浦林达成战略合作 助力轮胎“电动化转型”

-

苹果新专利公布:暗示未来 iPhone手机或许有陶瓷材质版

-

盖茨和韩国能源供应商SK共同牵头 其中SK投资2.5亿美元

-

海底捞早已经捞不动了 据统计上半年最高亏损达2.97亿

热文

-

全球今亮点!山东探讨奶业纾困方案 杜绝无故拒收生鲜乳

-

大额存单到期后会自动转为活期吗?大额存单到期别人可代取不?

-

买了股票就是股东吗?买了股票怎么分红?

-

全球观热点:五大奖项正式颁奖!“2021十大重庆经济年度人物”颁奖典礼将于1月11日举行

-

光伏组件价格缓跌难续 下游企业或再掀“长单潮”

-

每日播报!今日南财市场情绪指数为63.2 市场投资热度降低

-

【天天播资讯】在新起点上腾飞奋进

-

报道:预告:中汽协信息发布会12日下午召开 发布新能源汽车动力电池月度数据等

-

光大证券:光伏装机需求释放预期下 EVA、POE等光伏材料景气有望抬升

-

天天滚动:信达证券:关注锂等新能源金属企业估值修复的机会

-

信创板块率先反弹 基金经理热议长线投资机会

-

【全球独家】基于风险分担视角下的农地抵押贷款模式比较分析

-

环球热推荐:清科:2023年中企IPO有望稳定回升

-

多地2023年GDP增速目标超5.5% 经济恢复信心十足

-

最高法:加大房地产领域矛盾纠纷防范化解力度

-

全球球精选!吴兴产投集团成功定价发行明珠债 财达证券为境内协调方

-

头条:国家医保局:阿兹夫定片参与医保药品目录谈判成功 辉瑞新冠口服药报价高未能成功

-

全球微速讯:万亿城市泉州去年GDP增速预计约4% 今年增长目标6.5%左右

-

全球热点评!国融证券总裁张智河:券商投行项目定价以及承销能力将成为核心竞争力

-

当前视讯!积极布局股债机遇!“明星”基金经理纷纷出手 固收+黄金组合开年重磅上新!

-

天天快资讯:去年央企实现营收39.4万亿元 今年发展目标为“一增一稳四提升”

-

今起全面放开入境 跨境机票预订涨6倍 多国对中国旅客入境限制加码

-

全球热点!中国电动汽车生产成本比欧洲低一万欧元 2030年将占欧洲市场12.5%至20%

-

【全球独家】日喷粉富余生鲜乳超4000吨 河北出台纾困政策补贴乳企

-

环球今日报丨国家食品安全风险评估中心李宁:炒作酱油“双标”不合理也无意义

-

青岛上市公司总数达79家 2022年新增上市及过会企业12家

-

中钢协屈秀丽:钢企间分化明显 兼并重组步伐将加快

-

焦点快报!最高补贴3000万元,佛山顺德“大手笔”打造金融“双核”

-

第一季NAND Flash价格季跌幅将收敛至10~15%

-

深圳机场迎来入境免隔离首批旅客 T3国际入境区域恢复启用

-

400亿龙头公司车间失火 现场浓烟滚滚 公司回应!

-

12月电费为何同比环比都“特别贵”?中国电价高不高?

-

全球今日讯!湖北荆州2022年实现招商引资签约5523.34亿元

-

坚持用户至上,拥抱新能源时代红旗品牌数字化转型看点十足

-

坚持用户至上,拥抱新能源时代红旗品牌数字化转型看点十足

-

坚持用户至上,拥抱新能源时代红旗品牌数字化转型看点十足

-

张智河:券商投行项目定价及承销能力将逐步成为其核心竞争力

-

广州:力争全年投资总量突破1万亿元

-

【环球报资讯】政银合力 金融赋能 成都银行与金牛区人民政府签订“金易贷”合作协议

-

全球即时:银保监会就“三个办法一个规定”征求意见 关于贷款期限的制度空缺将被填补

-

环球观天下!美股异动 | 特斯拉(TSLA.US)跌超7.5% 股价续刷2020年8月以来新低

-

精选!美股异动 | 3B家居(BBBY.US)跌超21% 消息人士称其准备在几周内申请破产

-

全球播报:中国商业联合会发布2023年中国商业十大热点

-

世界今日讯!美国第七舰队:锺云号驱逐舰5日通过台湾海峡

-

【全球播资讯】第十版新冠诊疗方案明确最新诊断标准 调整背后逻辑是什么?

-

每日热讯!银保监会:个人消费贷期限不得超5年、经营贷期限一般不超过5年

-

今日聚焦!福州永泰县开启“交地即发证”时代 啤酒小镇项目“四证同发”

-

速递!商务部:中厄自贸协定谈判已在技术层面初步达成共识

-

从让理想飞扬,到梦想点亮未来,红旗品牌吹响新能源号角

-

从让理想飞扬,到梦想点亮未来,红旗品牌吹响新能源号角