天域生态上市即巅峰:应收账款占营收比高达129%

2021-04-21 15:46:04 来源: 中国网财经

近日,天域生态(603717.SH)发布2020年度报告,报告期内公司实现营收5.83亿元,同比下滑30.43%,实现归母净利润-1.57亿元,较上年同期下降356.34%,这是天域生态多年来业绩首亏。

对于业绩变动,天域生态在年报解释称是受园林生态工程施工业务收入减少、毛利率降低、资产减值损失增加等因素综合影响。

与此同时,天域生态连续三年扣非后归母净利润下滑,而费用率高居不下,始终居于行业较高水平,且应收账款逐年升高,2020年应收账款占营收比高达129.26%,应收账款周转率持续走低。

此外,中国网财经记者注意到,2020年多家企业挤进养猪“大潮”,天域生态也将生猪养殖拟为公司未来发展的主营业务方向之一。第三方研究机构专家况玉清认为,目前生猪养殖行业产能扩张已经完成几轮,需求缺口已经补上,猪肉价格正在快速下跌,现在已经不是进军养猪行业的最佳时机。但中国并购公会信用管理专委会专家安光勇从行业及企业两个角度分析认为生猪养殖与天域生态主业的匹配度较高,从企业本身的角度来讲,目前是公司进军生猪养殖较为合适的时机。

上市即巅峰

天域生态成立于2000年,2017年在上交所主板上市,主营业务为园林绿化工程设计、施工及养护、市政公用工程施工、环境综合治理、河湖流污染治理、土壤污染治理、苗木种植及销售、生猪养殖及销售等。

上市即巅峰,天域生态近年来业绩明显下滑,2020年归母净利润甚至亏损,2017-2020年的归母净利润分别为1.21亿元、0.92亿元、0.61亿元和-1.57亿元,且同期公司归母净利润增速远低于营收增速。

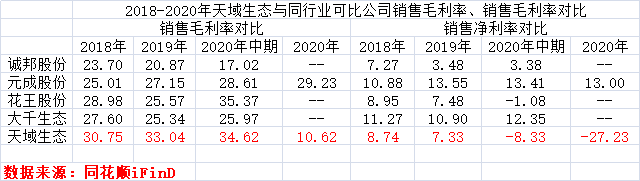

中国网财经记者注意到,2020年天域生态的毛利率大幅下滑,从主营产品来看,园林生态工程施工的毛利率从2019年的33.12%下降到2020年11.41%,苗木销售的毛利率从2019年的35.69%下降到2020年-32.08%。对比与天域生态资产规模相差不大的园林工程行业公司,元成股份的2020年毛利率为29.23%,相比2019年的27.15%有所提升。

不过,2018-2020年上半年天域生态销售毛利率逐年上升,但同期销售净利率却在下滑,到了2020年销售净利率下降到-27.23%。相比同行业公司,2020年上半年除了花王股份的净利率有所下降,其他同行业公司的净利率较为稳定。

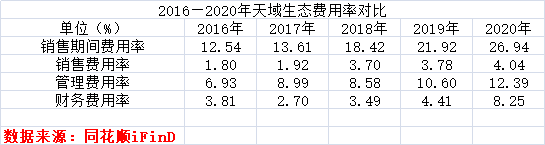

一般来说,如果公司毛利率高,净利率却很低,说明公司期间费用较高。中国网财经记者注意到,2016-2020年天域生态的费用率在逐年增加,特别是管理费用率和财务费用率涨幅颇高。

比较来看,天域生态的销售期间费用率始终高于行业均值,尤其是2019年公司费用率达21.92%,同期行业均值为14.23%。此外,天域生态的销售费用率也远高于行业可比公司,2020年为4.04%,而元成股份仅为0.34%。

应收账款占营收比高达129%

在业绩下滑的同时,天域生态应收账款逐年增加。2020年的应收账款为7.53亿元,相比2016年的3.09亿元翻了一番。2020年应收账款占营业收入的比重较2016年翻了三倍,高达129.26%。

同时,中国网财经记者注意到,天域生态的应收账款周转率走低,应收账款周转天数持续拉长。2016年,公司应收账款周转率为2.78次/年,2020年应收账款周转率仅为0.78次/年,且2016-2019年天域生态应收账款周转率均低于同行业公司均值。

应收账款回款的滞后使天域生态缺少现金回流,导致公司近年来经营活动产生的现金流量净额多次告负,分别为1.29亿元、-2.28亿元、0.03亿元和-3.03亿元和-0.87亿元。

为您推荐

精彩放送

热门文章

-

世界热资讯!小米汽车数字钥匙专利公布,可提升设备续航

-

双枪科技投资设立自动化设备新公司

-

世界头条:山高环能于天津投资新设生物能源销售公司

-

天天讯息:工信部:2022年全国家用电冰箱产量8664.4万台 同比下降3.6%

-

微信已全面支持“小号” 全量开放辅助账号注册功能

-

自然资源部:取消集中供地制度系误读

-

机构:2022年Q4苹果全球智能手机市场份额达到历史最高水平

-

世界观速讯丨IDC:中国政务云市场预计2023年实现增速反弹

-

澳门2023年预计送出12万张机票

-

世界通讯!奥拓电子:公司暂不涉及ChatGPT相关产品

-

即时焦点:集中供地政策调整:仍需“集中公告” 可以“分散供应”

-

星巴克2023财年第一季度净收入创纪录达到87亿美元

精彩图片

-

成本大减!新一轮的旗舰大战也将在即将到来的9月正式拉开帷幕

-

博览会开幕 中国首款具有自主知识产权的国产通用型科学计算软件正式发布

-

技术下降!Intel独立显卡驱动一次评测就发现43个Bug

-

高性能的台式机彻底告别“光污染” 雷克沙推出简洁纯白外观设计

-

韩国媒体率先报道:三星电子236层NAND闪存预计年内开始生产 市场竞争更激烈

-

新科技!苹果正在积极研发某种形式的AR/VR头显或智能眼镜

-

谷歌测试开展新功能 向用户展示哪些云流媒体服务拥有特定的视频游戏

-

支付宝积极响应国家为小微降费的政策号召 一年降费让利近80亿

-

京东汽车就与浦林成山旗下新能源车轮胎品牌浦林达成战略合作 助力轮胎“电动化转型”

-

苹果新专利公布:暗示未来 iPhone手机或许有陶瓷材质版

-

盖茨和韩国能源供应商SK共同牵头 其中SK投资2.5亿美元

-

海底捞早已经捞不动了 据统计上半年最高亏损达2.97亿

热文

-

南财投资日历(2月3日)

-

珠海:涉及知名大盘!11家房企、中介因违法违规被查处

-

世界焦点!证监会:更好保护中小投资者合法权益 树牢“大投保”理念

-

环球消息!Q4“固收+权益”理财定价下行明显,近6月收益猛跌101BP丨机警理财日报(2月2日)

-

证监会:稳妥有序化解私募基金、地方交易场所、债券违约等重点领域风险

-

当前热文:恒瑞医药人事变动频繁?董事长孙飘扬回应

-

银川优化生育措施征求意见:提高二三孩生育住院分娩医疗费报销比例

-

热门:国家卫健委发布国家血液病医学中心和国家血液病区域医疗中心设置标准

-

环球观焦点:长三角G60科创走廊:锚定“科创+产业+金融+人才”高水平融合发展

-

北京:到2025年新孵化国家高新技术企业2000家

-

环球简讯:《煤矿安全改造中央预算内投资专项管理办法》发布

-

美国联邦快递管理层将裁员超10%

-

巴比食品:2022年净利润2.22亿元 同比下降29.21%

-

空客与卡塔尔航空就A350订单纠纷达成和解

-

动态焦点:国家能源局负责人会见香港中电总裁

-

全球快资讯:北京这个区 GDP总量首次突破一万亿元!

-

天天快报!高质量发展 | 亮出“作战图” 跑出“加速度”

-

北京关停三里屯酒吧街?官方回应

-

中汽协:2022年全国汽车商品累计进出口总额为2486.5亿美元 同比增长11.7%

-

龙虎榜丨中国长城今日涨停,上榜营业部席位全天成交2.83亿元

-

立讯精密董事长王来春:未来20年立讯要有30%产品进入全球行业无人区

-

当前观点:ChatGPT热度爆棚 谷歌开测“学徒巴德”等多款竞品

-

环球即时:沪硅产业:向专业投资者公开发行不超过13.4亿元科技创新公司债券申请获批

-

天天微资讯!商务部:继续稳定和扩大汽车消费 支持新能源汽车消费

-

新年“开门红” 江苏中欧班列今年首月开行突破200列

-

舆情预警 | 小米汽车设计泄密供应商被处罚100万

-

股票破位怎么办?股票破位必须止损吗?

-

股票一字线会持续几天?股票丁字线说明什么?

-

每日速递:商务部:研究制定海南自由贸易港禁止、限制进出口货物物品清单

-

焦点短讯!舆情预警 | 交通银行四川省分行原党委委员、副行长刘志刚被“双开”

-

股票分红对以后走势有没有影响?分红和股票涨跌有关系吗?

-

环球热点!舆情预警丨云天化:从未在任何网络平台开展众筹集资

-

【环球播资讯】商务部:研究制定海南自由贸易港禁止、限制进出口货物物品清单

-

环球简讯:上海浦东GDP突破1.6万亿元

-

博亚精工:公司目前与成飞集团无业务往来

-

【天天报资讯】商务部:2022年社会消费品零售总额44.0万亿元,与2021年基本持平

-

世界最资讯丨银保监会就人身保险公司分类监管办法业内征求意见 涉及高风险业务、分支机构和非标资产投资

-

商务部:2023年要强化贸易促进 合理扩大进口

-

每日看点!沪指震荡收涨0.02% 半导体和白酒板块表现强势

-

《狂飙》收官 连续18天居爱奇艺热度榜日冠

-

2月2日全国农产品批发市场猪肉平均价格为21.94元/公斤 比昨天下降3.0%

-

重点聚焦!洛阳:个人首套房首付比例两成 年内买新房最高可补贴1万元

-

2022年我国锂精矿进口量同比增长42%

-

环球热门:石化机械:正开展制氢装备、输氢管线等规划和研究

-

风能和太阳能2022年首次成为欧盟国家最大的电力来源

-

天天最资讯丨上海口岸去年跨境电商出口申报总量跃居全国第三位

-

中国华电与明阳集团签署深化战略合作协议

-

2022年光伏压延玻璃产能产量大增 价格低位运行

-

环球热文:湖北省工业企业开工率8年来最高

-

盗窃工地电缆,监控全程跟踪